Analyse des données chiffrées de la dernière lettre aux actionnaires de Novembre 2021

Suite à la Lettre aux actionnaires de novembre 2021 dans laquelle la direction présente quelques chiffres (au demeurant peu nombreux) sur les performances de notre Groupe de septembre 2020 à septembre 2021, il nous a semblé impératif d’éclairer nos lecteurs avec une analyse contradictoire étayée, qui met en lumière la réalité de la situation financière et économique du Groupe Prévoir.

Réponse aux performances du réseau salarié de Prévoir

La performance affichée en productivité est intéressante.

Elle est en réalité tirée par des produits moins margés que la prévoyance que sont la retraite et la santé : la mise en place de la Résiliation Infra Annuelle en décembre 2020 permet de changer de complémentaire santé au bout de 12 mois sans attendre le 1er janvier, ce qui est une nouvelle arme pour les réseaux debout.

En revanche, ces chiffres masquent 3 éléments importants :

- La baisse continue des effectifs du réseau malgré des recrutements qui restent dans des volumes supérieurs à 200 conseillers par an. Ces recrutements ainsi que le mode de calcul de la productivité faussent ce chiffre. La baisse des effectifs est une vraie problématique. Les effectifs titulaires (+ de 7 mois d’ancienneté) ont été plus que divisés par 2 depuis l’arrivée de Mme LACOSTE alors que la productivité (globale et en prévoyance) est très loin d’avoir été multipliée par 2. En conséquence, le volume des affaires nouvelles, en forte décroissance, ne permet plus de maintenir le portefeuille de clients et de contrats rentables à un niveau stable.

- Le volume d’affaires nouvelles n’est pas indiqué ; or il s’agit d’un critère déterminant pour juger de la création de valeur de notre outil industriel. La Société se limite à nous communiquer le seul montant de l’encaissement qui ne constitue pas un indicateur de performance dans notre industrie. Seuls le volume annuel des affaires nouvelles et le nombre de clients acquis permettent de mesurer l’efficacité de notre réseau commercial ou de nos accords avec les courtiers (Prévoir Partenaires). Or ces indicateurs sont en baisse drastique depuis quinze ans.

- Le portefeuille de contrats de Prévoir vieillissant et en baisse continue depuis 2012. Cette baisse fait courir un risque important à l’entreprise et à ses salariés : en l’absence de renouvellement, le chiffre d’affaires récurrent diminue (d’où la chute du chiffre d’affaires depuis l’arrivée de Mme LACOSTE qui ne s’explique pas seulement par une orientation stratégique vers la Prévoyance). La pérennité des emplois est en jeu, car la société affiche une rentabilité en baisse constante depuis 2012.

Mme LACOSTE et son conseil d’administration refusent de communiquer aux actionnaires ces indicateurs clés de performance alors que ces données faisaient partie des éléments présentés en AG lorsque M VOYER était Président du Groupe Prévoir. Le PE6, préparé avec l’aide d’un cabinet de stratégie, n’a pas été correctement exécuté et malheureusement tant les salariés que les actionnaires pâtissent de cet échec.

Le septième Plan d’Entreprise dit PE7, préparé cette fois avec l’aide d’un second cabinet de stratégie, visait surtout à essayer de trouver une rationalité à l’achat des activités de courtage dont on sait maintenant qu’elles ne fourniront ni la rentabilité annoncée ni des synergies commerciales significatives.

La stratégie de l’entreprise ne peut raisonnablement se résumer au versement de dividendes pour permettre à quelques actionnaires d’en vivre, au détriment de son développement et donc, de sa croissance !

De même, l’intérêt du Groupe ne saurait être celui de quelques actionnaires ayant le contrôle de fait et décidant de la stratégie, aux dépens de l’intérêt de tous les actionnaires, y compris minoritaires, lesquels subissent une décote confiscatoire et injustifiée compte tenu de la valeur intrinsèque de l’action, lorsqu’ils souhaitent céder leurs actions.

Performances du marché en Vie :

L’équipe dirigeante de Prévoir fait part de sa satisfaction d’avoir connu une croissance de la productivité du réseau salarié de 10% sur les primes périodiques et de 9.4% sur les primes en Prévoyance durant les neuf premiers mois de l’année 2021. Cette hausse de la productivité permet au réseau d’augmenter son chiffre d’affaires de 3.1% sur cette même période. Ces bonnes performances font suite à une année 2020 fortement impactée par une pandémie mondiale inédite depuis plus d’un siècle.

Ces performances se comparent néanmoins à celle du marché français de l’assurance vie qui a connu une année 2021 particulièrement fructueuse :

De janvier à septembre, la collecte en assurance vie française a atteint 111,4 milliards d’euros contre 82,2 milliards sur la même période en 2020. Soit une hausse de 35.5%.

L’ensemble des encours a progressé de 4.7% pour atteindre 1 847 milliards d’euros

La collecte en UC (ndlr : unités de comptes) a pour sa part atteint un record de 42.4 milliards représentant une part record de 38% de la collecte totale

Sources : « Données du mois de septembre de l’assurance vie » de la FFA (Fédération Française de l’Assurance)

Cette progression montre qu’en activant les bons leviers, la problématique des taux bas n’est pas une fatalité pour les compagnies d’assurance vie. Les cotisations en UC assurant une rentabilité bien plus intéressante que les fonds euros, l’assurance vie n’a pas dit son dernier mot. Le pessimisme de la direction concernant ce marché est là encore un manque de vision comme en témoigne la mise en place tardive d’une offre Prévoir en UC.

En réalité, le Groupe n’a fait que perdre des parts de marché en assurance de personnes depuis 2013 malgré la réorientation stratégique en Prévoyance, comme l’illustre le graphique suivant.

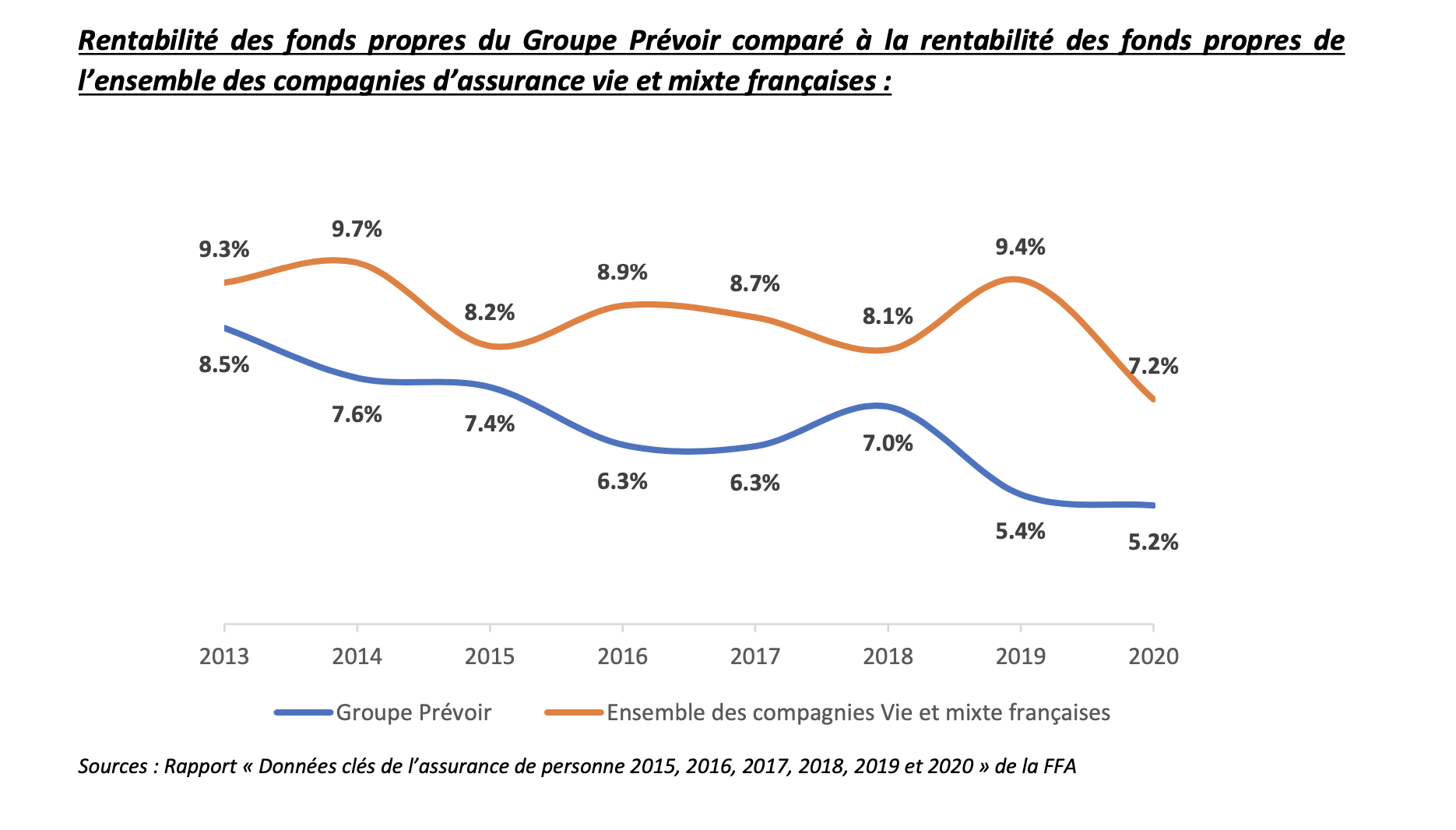

Cette perte de vitesse de l’outil industriel s’accompagne d’une taille de bilan toujours plus importante pour le Groupe Prévoir. Les fonds propres du groupe ne font qu’augmenter d’année en année par rétention du résultat net qui suit une tendance nettement baissière depuis 2013. Le groupe a perdu 9 M€ de résultat net en sept ans alors que les capitaux engagés n’ont fait qu’augmenter :

La taille du bilan et le montant des plus-values latentes -bien supérieur en proportion à celui du marché- devraient permettre une plus forte rémunération des actionnaires. Or, la rentabilité du Groupe (résultat net / fonds propres) est très largement en dessous de celle du marché de l’assurance de personnes en France :

Performances de Prévoir Vie Partenaires :

L’activité de Prévoir Vie Partenaires continue de décroitre. La société n’a pas été capable de compenser l’arrêt du contrat April en Assurance Emprunteur qui avait initié l’activité en marque blanche. Aujourd’hui cette activité est en perte de vitesse et de rentabilité du fait du poids relatif croissant de l’assurance Santé.

Par ailleurs, une constante critique des potentiels partenaires courtiers ou assureurs à l’égard du Groupe est son manque d’agilité :

L’incapacité à prendre des décisions rapides

La lourdeur et l’inefficacité de son système informatique

Le manque de sophistication

Performances des activités de courtage :

A noter, aucune donnée financière n’est fournie concernant Réassurez-moi, courtier racheté en 2020 pour environ 10 M€.

AssurOne

Le courtier affiche une dynamique de croissance en chiffre d’affaires, mais n’arrive curieusement toujours pas à être rentable. Au bilan de la Société Centrale Prévoir, les titres d’AssurOne sont comptabilisés à une valeur nette comptable de 98.5 M€. AssurOne devrait atterrir cette année à environ 2M€ de résultat d’exploitation (EBITDA), selon notre estimation, mais restera déficitaire au niveau du résultat net. Par ailleurs, il est de plus en plus évident que les activités d’AssurOne n’ont aucune synergie avec celles du Groupe Prévoir et que le Groupe n’a aucune expertise dans les risques IARD distribués par AssurOne. La SCP devrait céder cette activité qu’elle ne saura pas rentabiliser à la hauteur des sommes investies et qui ne se révèlera jamais un investissement financier judicieux et rentable. Un jour ou l’autre, comme pour Prévoir Vietnam, les commissaires aux comptes exigeront un provisionnement sur cet actif.

Utwin

Le courtier en ligne continue son développement. D’après nos informations, Utwin aurait un résultat d’exploitation (EBITDA) autour de 2 M€ en 2021. Cette société est inscrite au bilan de la SCP pour une valeur nette comptable de 18M€ (Twinseo/Utwin). Utwin distribue entre autres des produits d’assurance emprunteur de Prévoir. La difficulté du positionnement d’Utwin est que pour se développer ce dernier doit rester totalement indépendant sauf à perdre sa légitimité de courtier. Or pour rendre rentable cet investissement et le justifier stratégiquement, Prévoir a besoin d’accroitre son volume d’affaires nouvelles en emprunteur vendu par l’intermédiaire d’Utwin. A noter que c’est sur fond de divergence stratégique que le président fondateur d’Utwin a décidé d’anticiper son départ. Ceci n’est pas une bonne nouvelle, car Monsieur Patrick Petitjean disposait de solides capacités commerciales et d’une visibilité dans le secteur.

La société s'apprêterait à annoncer le rachat d’une nouvelle activité de courtage. On peut s’étonner de voir le groupe accumuler des acquisitions dans le secteur du courtage sans avoir au préalable démontré la pertinence et la rentabilité des investissements initiaux. C’est un vrai sujet d’inquiétude, car il y a des exemples connus de gouvernance aveuglée par l’emballement et l’entêtement.

Prévoir International :

Les années passent et se ressemblent, l’activité internationale n’a toujours pas créé de valeur pour le Groupe, compte tenu des investissements et des pertes cumulées. Ce développement à l’international était une lubie de Bertrand Voyer, qui n’avait aucun sens stratégique compte tenu de la très faible part de marché du Groupe Prévoir en France. Ce ne sont pas des actifs de diversification comme le prétend la direction, ce sont des actifs de « distraction » qui coûtent de l’argent sans avoir aucun rationnel sur le long terme. Diversification, que plusieurs actionnaires ont continuellement dénoncée comme irrationnelle et inopportune.

En tout état de cause, ces investissements se sont révélés mauvais et trahissent une absence réelle de vision et de stratégie.

Rémunération des actionnaires du groupe est très en dessous de la moyenne du marché de l’assurance en France

Nous, actionnaires, nous retrouvons donc bloqués avec des actions faiblement liquides que nous ne pouvons céder qu’à un prix fortement décoté (90€) par rapport à leur valeur intrinsèque de 180€ par action (ndlr : voir notre évaluation de la valeur du Groupe Prévoir). Ceci, pour un rendement brut de notre capital à sa juste valeur de seulement 1.5%. En revanche, nous ne pouvons que constater l’augmentation constante des rémunérations de notre P-DG Patricia LACOSTE qui perçoit une rémunération totale de 459 846€ en augmentation de 47% depuis 2013 et des membres du conseil d’administration qui se partagent 476 760€(1) en augmentation de 70% depuis 2013 alors que le résultat net baissait de 19% sur la même période.

(1) incluant l’augmentation de 40 000€ pour les administrateurs de la SCP votée en 2021. A noter que le calcul de la rémunération de Patricia LACOSTE ne prend pas en compte cette augmentation qui devrait apparaitre dans le calcul de ses émoluments pour l’année 2021.